대부분의 사람들은 부동산을 살 때, 대출을 받아 주택구입 자금을 마련하죠.

그 중 가장 유명한 대출이 보금자리론입니다.

공기업인 주택금융공사가 정부 정책에 따라 빌려주는 돈이기 때문에 조건만 맞으면 신용등급 등 개인정보 때문에 금리에 차등을 두거나 대출을 거절하지 않아 인기가 높아요.

이 보금자리론에 9월부터는 서민우대 프로그램이 추가로 도입된다고 합니다.

보금자리론 신청 조건과 서민의 기준은?

기본적인 보금자리론 신청 조건은 연소득 7천만원 이하인 무주택자 또는 1주택자(미혼이면 본인만, 기혼이면 부부합산)입니다. 혼인신고 7년 이내인 신혼부부는 예외로 부부합산 8천5백만원까지 신청을 받아줍니다.

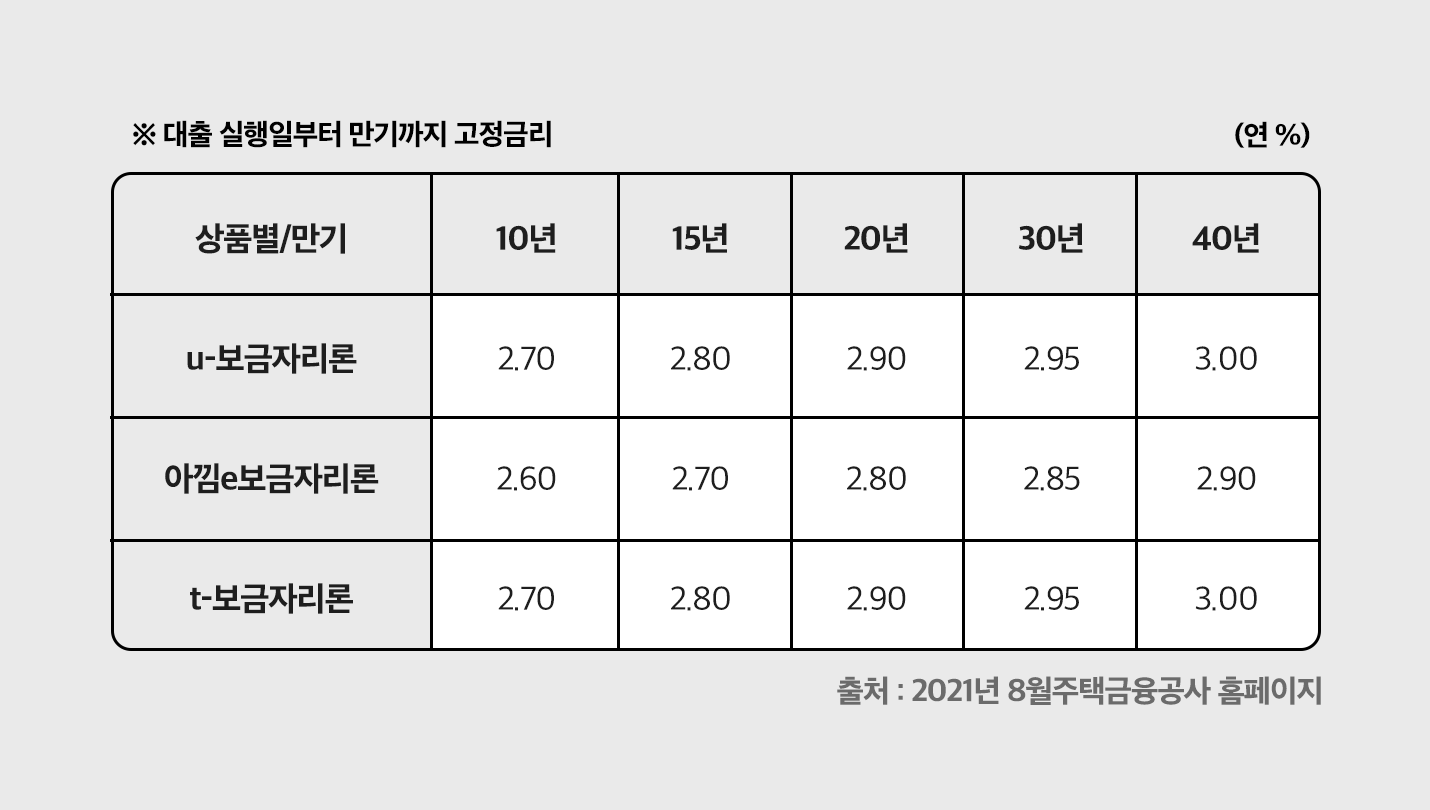

2021년 8월 기준 보금자리론 최대 금리는 3%(40년 만기)인데요. 올해 7월 기준 4대 시중은행 주택담보대출 고정금리가 연 3.21%까지 올랐죠. 만약 올해 9월 이후 연소득 4,500만 원 이하여서 주택금융공사 기준 '서민'으로 분류된다면 추가로 우대금리 0.1%를 적용받을 수 있습니다.

40년 초장기 대출을 받아도 연 2.9%의 낮은 이율로 주택담보대출을 받을 수 있는 셈이에요.

'생애 최초' 주택구입 자금이니까

금융감독원 자료를 보면 2018년~2020년 사이 30대와 40대의 보금자리론 이용 비중은 65.6%로 나타났습니다. 취업포털의 분석으로는 2019년 국내 대졸 신입사원 평균 연령이 30.9세라고 하니 사회초년생부터, 직장인 10~20년차 사이 종잣돈을 모으자마자 받게 되는 대출이에요.

보금자리론 같은 상품을 정책모기지론이라고 하는데, 정책적으로 공급하는 모기지론이라는 뜻이에요. 주택금융공사가 2004년부터 도입한 정책이랍니다. 주택 모기지론을 한자로 잘못 알고 계신 분들이 많아요. 하지만 모기지론은 '모'부터 '론'까지 영어랍니다.

🙋♂️ 모기지론(Mortgage loan): 아파트 등 부동산을 담보로 은행 같은 금융기관이 저당권을 설정, 자금을 빌려주는 제도.

만약 자금을 빌려간 사람이 원리금을 상환하지 못하면 은행은 담보로 잡은 주택을 다른 투자자에게 팔아 돈을 회수하게 됨

✔️ 모기지 → 저당권 설정

✔️ 저당권 → 원리금을 갚지 못할 경우 담보를 처분할 수 있는 권리

'저당권'이라는 단어는 부동산 관련 계약 서류를 작성할 때 자주 보게 되는 단어이기 때문에 어떤 뜻인지 꼭 알고, 확인해 보셔야 해요. 보금자리론 주택담보대출을 받으면 누가 저당권자일까요? 바로 돈을 빌려준 주택금융공사지요.

수도권은 5억 원 이하, 비수도권은 3억 원 이하 주택을 구매하시는 연소득 4,500만 원 이하 무주택/1주택자들이 9월부터 신규 대출을 받을 수도 있지만, 기존 보금자리론 대출 상품을 이용하고 계신분들이 대환대출로 갈아탈 수도 있다고 해요.

그래도 전세 자금이 부족하다면?

국가에서 지원해주는 대출 우대 금리를 받지 못하면, 금융사의 신용대출을 최대한 많이 비교해보고 결정하는 것이 좋습니다.

카카오페이에서는 업계 최대 규모인 41개 금융사의 상품을 한 눈에 비교할 수 있고, 조건에 맞는 대출 상품을 추천해줍니다. 아래 버튼에서 나의 최저 금리, 최대 한도를 2분만에 확인해보세요.