사회생활을 시작하는 20대 10명 중 4명이 주식투자를 하는 시대가 되었다고 해요.

이제는 일해서 돈 버는 것만으로는 부족하다고 생각하는 사람들이 많아진 거겠죠?

아직 금융이 낯선 사회초년생을 위한 주식, 보험, 대출 관련 금융 상식 용어를 정리해 보았습니다.

이거 하나면 기초 탄탄!

주식에도 종류가 있다?

주식 얘기를 할 때 항상 듣는 ‘코스피’와 ‘코스닥’은 무엇일까요?

코스피(KOSPI)와 코스닥(KOSDAQ)은 우리나라에서 주식이 거래되는 대표적인 시장들이에요. 우리가 시장에서 물건을 사고팔 듯이 코스피와 코스닥에서는 주식을 사고팔 수 있는 거죠.

코스피(KOSPI) : ‘Korea Composite Stock Price Index’의 약자로 주로 사업이 안정되어 있고 규모가 큰 기업들의 주식들이 거래되는 시장

코스닥(KOSDAQ) : ‘Korea Securities Dealers Automated Quotation’의 약자로 스타트 업들처럼 아직 사업이 안정되지 않은 회사들이 조금 더 수월하게 자금을 조달할 수 있도록 만들어진 시장

그런데 같은 시장에서 거래되는 주식들도 다 같은 주식이 아니라는 사실, 알고 계셨나요? 주식을 분류할 수 있는 방법이 여러 가지 있지만 그중에도 ‘보통주’와 ‘우선주’는 잘 알고 거래하실 필요가 있어요.

➊보통주는 일반적인 형태의 주식을 의미합니다.

보통주를 가진 사람에게는 회사의 수익 중 일부를 배당 받을 권리와 주주총회에서 투표할 수 있는 권리인 의결권이 부여되요.

➋우선주의 경우 회사이름 뒤에 ‘우’가 붙어있죠? 보통주와 달리 의결권이 없는 대신 보통주 보다 우선적으로 배당 받을 수 있는 권리가 부여된 주식이에요. 우선주는 배당을 받는 과정에서도 배당금을 조금 더 받기도 하죠.

미리미리 준비해요, 보험

주식투자가 자산 가치 상승을 기대하며 미래를 준비하는 것이라면, 보험은 미래에 닥쳐올지도 모르는 위험을 준비할 수 있게 해주는 금융상품입니다.

보험은 계약을 하려는 사람의 ‘청약’과 보험회사의 ‘승낙’이 있어야만 가입이 되는 계약이에요.

청약은 보험회사에 ‘나 이 보험에 가입하고 싶어요!’라고 의사를 표시하는 행위를 의미하고,

승낙은 보험회사가 청약을 한 사람에 대해서 여러 가지를 검토한 후 ‘당신을 X, Y, Z 조건으로 가입할 수 있게 해드리겠습니다.’라고 의사를 표시하는 행위에요.

이처럼 어떤 조건으로 상품을 가입할 수 있는지는 모두 보험회사가 결정한답니다.

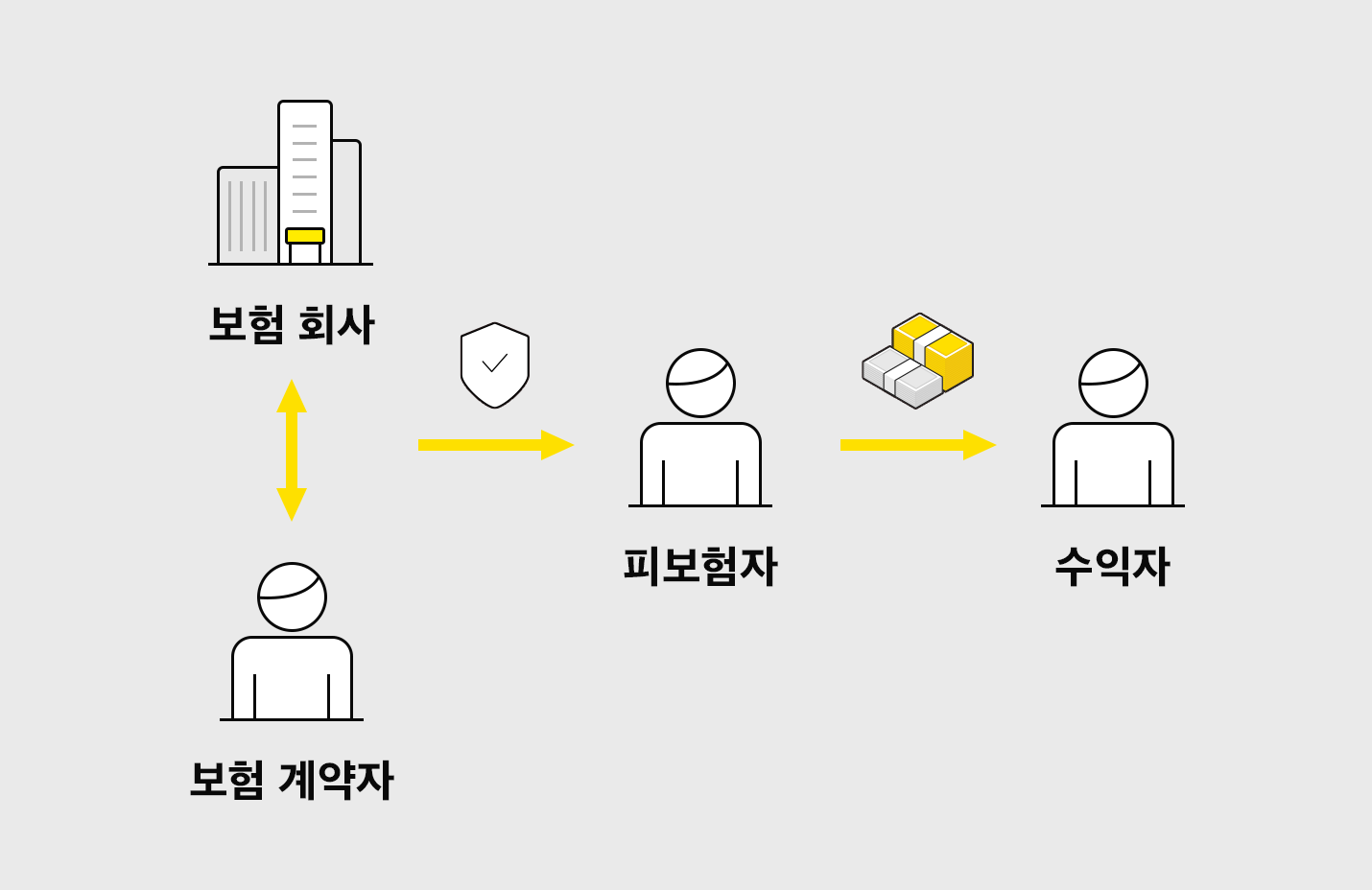

여러분이 보험에 가입하다 보면 보험계약자, 피보험자, 수익자라는 표현을 계약서에서 보게 되실 거예요.

보험계약자는 보험계약서 상에 서명을 하고, 보험회사에 보험금을 납입해야 하는 사람이에요.

피보험자는 보험의 내용을 적용받고, 그 내용에 따라 보호를 받는 사람이고요.

수익자는 보험회사가 약속한 보상 등의 내용이 있을 경우 그 보상을 직접 받는 사람이죠.

예를 들어볼게요.

상황 1. A라는 사람이 B가 사망하거나 다칠 경우에 C에게 보험금이 지급되도록 계약을 체결할 경우.

→ A는 보험계약자, B는 피보험자, C는 수익자

상황 2. A가 자동차 사고 발생 시에 자신을 보호하기 위해 운전자 보험에 가입할 경우.

→ A가 보험계약자이자, 피보험자이자, 수익자

대출은 신중하게!

사회에 첫 발을 내디딘 사회초년생들과 신혼부부들이 가장 많이 찾는 금융 서비스인 '대출'은 ‘돈을 빌리는 것’을 의미해요. 대출을 받는 방법에는 크게 담보대출과 신용대출이 있어요.

담보대출은 돈을 빌리는 사람이 물건을 담보로 돈을 빌리는 것을 의미해요. 보통은 부동산이나 자동차 등이 담보대출의 담보가 되고, 담보로 잡힌 물건은 돈을 빌린 사람이 갚지 못하면 은행이 팔아서 돈을 돌려받는 용도로 사용되죠.

신용대출은 은행이 돈을 빌리는 사람의 직장, 소유한 자산, 지금까지 해온 금융거래 등을 고려해서 갚을 수 있을 것으로 예상되는 한도 내에서 돈을 빌려주는 거예요.

대출받은 것을 갚지 못하면 어떻게 될까요?

이 경우에는 대환대출을 받거나 개인파산을 신청하는 경우가 있어요.

대환대출은 기존에 빌린 돈을 갚기 위해 새롭게 대출하는 것을 의미해요. 대환대출을 받으면 이처럼 당장 급한 돈을 우선 갚고 더 낮은 이자로, 오랜 기간 동안 돈을 갚을 수 있게 되어서 부담을 덜 수 있어요.

하지만 이미 한 번 대출금을 갚지 못할 상황이었던 사람을 다시 신뢰하긴 쉽진 않겠죠?

그래서 대환대출은 직업, 소득, 신용정보, 부채정보 등을 종합적으로 고려해서 엄격하게 이루어져요.

예를 들어볼게요.

현재 대출이 3개가 있다고 가정할 경우,

1. A 은행에서 이자 8%, 대출 만기일 4개월 후, 2억

2. B은행에서 이자 13%, 대출 만기일 3개월 후, 2억

3. C은행에서 이자 11%, 대출 만기일 2개월 후, 3억

대환대출은 이런식이에요.

주택을 담보로 제공하고 ①이자 5%, ②5년 고정금리로 1, 2, 3번 대출과 이자 총액 갚을 수 있는 금액을 대출

개인파산은 ‘성실함에도 불구하고 운이 나빠서’ 빌린 돈을 정상적인 방법으로 갚을 수 없게 된 것을 국가에 공식적으로 인정받는 것을 의미해요. 그런 상태임을 인정받은 사람들은 법적으로, 경제적으로 불이익과 제한을 받게 되죠.

그래서 대출을 받을 때는 꼭 신중하게 본인의 경제적인 능력을 고려해서 신중하게 받을 필요가 있겠죠?

무엇보다, 어떤 조건으로 대출을 받는 것이 참 중요한데요. 카카오페이에서는 42개 금융사의 대출조건을 한눈에 비교할 수 있어요.